Foto: Cuba Noticias 360

A partir del inicio del año, ha entrado en vigor lo estipulado en la Resolución 306/2023 de la Gaceta Oficial de la República de Cuba, que revisa las regulaciones tributarias, financieras y de precios para las micro, pequeñas y medianas empresas (MIPYMES).

Con la finalidad de maximizar los ingresos presupuestarios y asegurar que los actores económicos contribuyan según su capacidad generadora de ingresos, se establece la normativa del Ministerio de Finanzas y Precios.

El documento aclara que: “Es imprescindible aplicar los impuestos sobre las Ventas y sobre los Servicios a la totalidad de los ingresos que obtienen las micro, pequeñas y medianas empresas, por estas operaciones”.

Un aspecto relevante es la eliminación de la exención en el pago de los tributos previstos durante un periodo inicial desde su constitución.

En este contexto, el impuesto sobre utilidades será del 35%; el impuesto sobre ventas o servicios, del 10% del total de ingresos mensuales. Asimismo, el impuesto por la utilización de la fuerza de trabajo se establece en un 5% de las remuneraciones mensuales de los empleados.

En cuanto a la contribución a la Seguridad Social, esta se fijará en un 14% del total de las remuneraciones mensuales pagadas al personal. De este porcentaje, 12.5% se destina al presupuesto del Estado y 1.5% a la Seguridad Social, como se señala en la resolución.

En lo que respecta a la contribución territorial para el Desarrollo Local, será del 1% de los ingresos totales.

Se enfatiza que los empleados de las MIPYMES deben abonar la Contribución Especial a la Seguridad Social, que será un 5% para ingresos mensuales de hasta 15,000.00 y del 10% para cualquier cantidad que supere esa cifra.

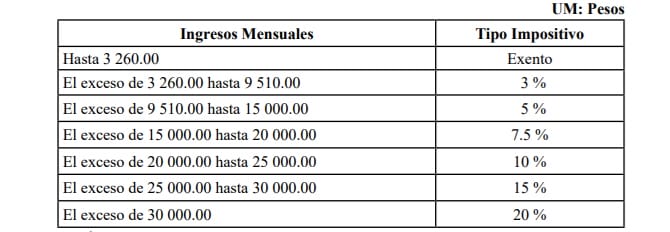

Además, deben pagar el Impuesto sobre Ingresos Personales por todas las remuneraciones recibidas, de la siguiente forma:

Es importante aclarar que las MIPYMES que inician su actividad no están obligadas a pagar ciertos impuestos en el mes en que se inscriben en el Registro de Contribuyentes.

{kind=link}